90后接手莎普爱思背后:实控人套现十亿元离场 “莆田二代”接手

报告称,导致营收同比下降原因,是莎普爱思主营滴眼液产品销量同比下降,而归属股东净利润实现扭亏为盈的主要原因为计提资产减值损失同比大幅减少、非经常性损益同比增加较多。

“黑天鹅”之后滴眼液销量再次下滑

资料显示,莎普爱思是一家以生产、研发和销售化学制剂药和中成药为主要业务的医药制造企业,主要产品包括莎普爱思滴眼液、大输液和头孢克肟等。

中新经纬记者梳理公司财报后发现,莎普爱思自2014年7月在上交所挂牌上市以来,滴眼液便成为公司业绩贡献的主要来源。财报数据显示,2014-2016年,滴眼液的产销量逐年递增,到2016年实现生产量2818.35万支,同比增长4.46%;销售量2825.03万支,同比增长13.13%。尤其在2016年,该产品的营收达到高峰的7.54亿元,占总营收比重的77.03%。

2017年12月初,莎普爱思遭遇“黑天鹅”事件,业绩急速下滑。2018年业绩报告显示,营收同比下滑35.30%至6.07亿元,其中滴眼液营业收入同比下降52.58%;归属于上市公司股东的净利润下滑186.42%,出现上市后的首度亏损。

莎普爱思在财报中将营业收入同比大幅下降的原因归结为,2017年12月有关自媒体发布报道,对公司的品牌美誉度产生负面影响,相关市场推广计划未能按原计划实施,导致中成药产品销售量大幅下降,产品价格降低所致。

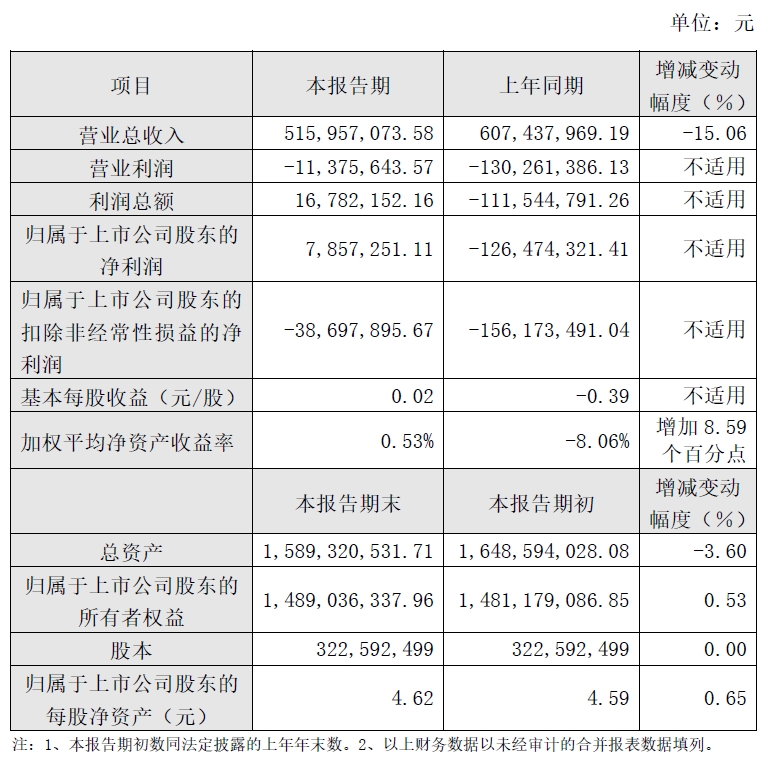

莎普爱思2019年业绩报告 来源:公司公告

此次2019年营业收入下滑的原因,莎普爱思称,主要系2019年滴眼液产品销售量同比下降所致,而扭亏为盈的原因,却是2019年度计提资产减值损失同比大幅减少,本期没有商誉减值损失,只计提资产减值损失3663.82万元,同比减少约1.52亿元。2019年莎普爱思的非经常性损益有4655.51万元,因为这一年公司收到东丰药业支付的强身药业2018年度业绩承诺补偿款、政府补助;实现的投资收益也同比增加较多,导致公司非经常性损益同比增长1685.59万元。

实控人套现十亿元离场 90后“莆田二代”接手

2020年2月27日,莎普爱思发布公告称,原实控人陈德康签署《股份转让协议》,将其名下2336.56万股股份(占公司总股份的7.24%)转让给公司第二大股东上海养和投资管理有限公司(下称“养和投资”)的全资子公司谊和医疗,并承诺拟将以不可撤销的方式放弃所持公司剩余21.73%股份的表决权。

转让的股份交易对价合计约为4.159亿元,对应每股转让价格17.8元;同时,陈德康将于2021年将其所持公司1752.42万股股份(占公司总股份的5.43%)转让给谊和医疗或其指定的受让方。2021年股份转让标的股份的交易对价为3.965亿元,对应每股转让价格约为22.63元。莎普爱思的控股股东也将变更为养和投资,实际控制人变更为林弘立、林弘远兄弟。

工商信息显示,养和投资成立于2015年6月23日,注册资本5000万,法定代表人和大股东均为林弘立,持股70%,二股东是林弘远,持股30%。养和投资原始出资人是林春光,其是莆田(中国)健康产业总会上海常务副会长,该产业总会拥有6000多名会员,会长林志忠被称为莆田系四大家族中林氏的代表人物。

林弘立、林弘远兄弟是林春光之子,均为90后。据莎普爱思发布的公告显示,养和投资大股东林弘立出生于1993年,年仅27岁。

其实,2018年12月24日,陈德康就将其持有的9.66%股份转让给养和投资,转让单价为每股8.33元,总价约2.6亿元。此次再转让2336.56万股,交易对价合计为4.16亿元,共分三期付清,最后一期在公司发布改选董事会和监事会的会议通知后,有关董事会和监事会会议召开前付清款项。

再加上其将于于2021年将所持上市公司1752万股股份以约3.97亿元的价格转让给养和投资旗下谊和医疗或其指定的受让方。据此测算,陈德康3次股权转让将套现10.73亿元。

营业执照公示信息

营业执照公示信息